รับวิเคราะห์ข้อมูลด้วยโปรแกรม EVIEW รับทำEVIEW รับแปลผลEVIEW สำหรับการทำงานวิจัย รับทำวิทยานิพนธ์ และดุษฎีนิพนธ์ ที่มุ่งเน้นการวิเคราะห์ข้อมูลทุติยภูมิประเภทอนุกรมเวลา ซึ่งเหมาะสำหรับการวิเคราะห์ข้อมูลด้วยโปรแกรม EVIEW สอน การวิเคราะห์ EVIEW โปรแกรม EVIEW

ทีมงานวิจัยของเรา พร้อมที่สุดสำหรับ อันดับ1 ด้วยทีมนักเศรษฐศาสตร์ วิศวกรรมการเงิน สถิติประยุกต์ รับทำวิจัย รับวิเคราะห์EVIEW การเคราะห์ข้อมูลทุกโปรแกรม ได้แก่ SPSS, โปรแกรม EVIEW, โปรแกรม STATA , โปรแกรม AMOS และ STATA ด้วยความรวดเร็ว ถูกต้อง แม่นยำ ภายใต้งานคุณภาพระดับสากล ทุกสถิติทุกแบบจำลอง ตั้งแต่สถิติพื้นฐาน เช่น ANOVA, Chi-square, การวิเคราะห์การถดถอยเชิงซ้อน (Multiple Regression) ไปจนถึงสถิติที่ต้องอาศัยแบบจำลองระดับสูงและซับซ้อน

รับทำวิจัย รับวิเคราะห์EVIEW วิเคราะห์ข้อมูลด้วยโปรแกรมEVIEW โดยนักการเงิน นักเศรษฐศาสตร์การเงิน ที่เชี่ยวชาญการ รับวิเคราะห์EVIEW สามารถ รับวิเคราะห์ข้อมูลEVIEW พร้อมเขียนผล แปลผล แปลความหมาย และเขียนผลการศึกษาได้อย่างถูกต้อง รวดเร็ว แม่นยำ พร้อมรับประกันผล ความถูกต้องสอดคล้องกับหลักการเศรษฐมิติและการเลือกแบบจำลอง(Model) ที่ถูกต้องมากที่สุด ทั้งการวิเคราะห์ด้วยแบบจำลองเดี่ยว และการเปรียบเทียบประสิทธิภาพผลการพยากรณ์ของตัวแบบแต่ละตัว ด้วยการทดสอบค่า RMSE และ MAPE เป็นต้น

รับประกันคุณภาพ มืออาชีพ สำหรับการวิเคราะห์ข้อมูล โดยเฉพาะโปรแกรม SPSS และ EVIEW แบบเร่งด่วน ภายใน 3 ชั่วโมง (ในกรณีที่มีข้อมูลเรียบร้อยแล้ว) รวมทั้งการวิเคราะห์ด้วยโปรแกรม EVIEW ที่เกือบทั้งหมดเป็นข้อมูลอนุกรมเวลา ส่งผลการศึกษาได้ภายใน 1 ชั่วโมง ทุกแบบจำลอง

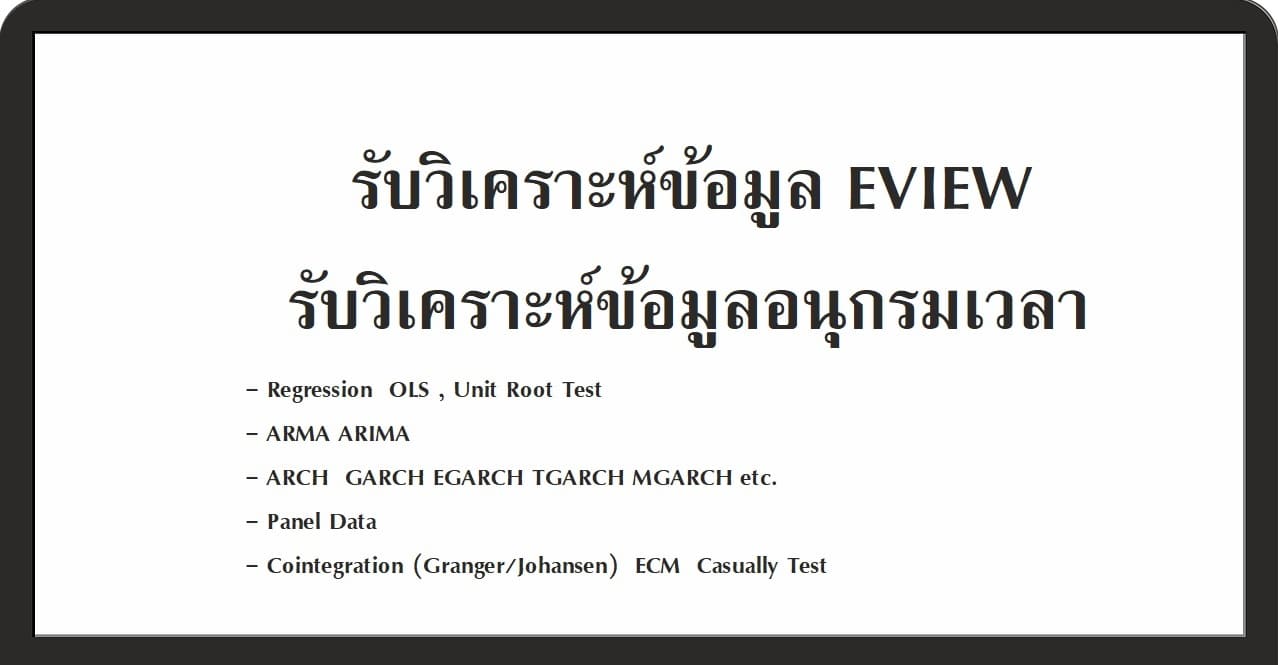

รับวิเคราะห์ข้อมูล EVIEW รับทำวิจัย รับวิเคราะห์ข้อมูล ด้วย โปรแกรมeview รับทำวิทยานิพนธ์ รับทำดุษฎีนิพนธ์ทุกแบบจำลอง ทุกสถิติและเศรษฐมิติที่สามารถวิเคราะห์ด้วย EVIEWs ตั้งแต่การทดสอบปัญหาตัวแบบเศราฐมิติพื้นฐานอย่าง Autocorrelation, การทดสอบปัญหา Multicollinearity, การทดสอบปัญหา heteroscedasticity, การทดสอบการแจงแบบแบบปกติ (Normal Distribution) ,การวิเคราะห์ความนิ่งของข้อมูล (Stationary) ด้วยวิธียอดนิยมคือการทดสอบยูนิทรูท (Unit Root)

การวิเคราะห์สมการถดถอยเชิงซ้อน (Multiple Regression Analysis) ด้วยวิธีกำลังสองน้อยที่สุด (Ordinary Least Square Method: OLS) เรายัง รับจ้างวิเคราะห์ EVIEW วิเคราะห์ แบบจำลองเศรษฐมิติที่มีความซับซ้อนค่อนข้างมาก เช่น ARMA-ARIMA,ARCH-GARCH,GARCH(0,1) ไปจนถึง แบบจำลองยอดฮิต ของงานการเงินและเศรษฐศาสตร์อย่าง GARCH(1,1),EGARCH,TGARCH,MGARCH,BIVARIATE GARCH , การวิเคราะห์ความสัมพันธ์ เชิงดุลยภาพระยะยาว (Cointegration) และการวิเคราะห์การปรับตัวระยะสั้น (Error Correction Model: ECM) เป็นต้น

การรับวิเคราะห์ EVIEW รับทำวิจัย รับวิเคราะห์eview ทีมวิเคราะห์ข้อมูลที่พร้อมที่สุด สำหรับ การวิเคราะห์ ด้วยโปรแกรม EVIEW

ด้วยแบบจำลองมักเห็นอยู่ในงานด้านเศรษฐศาสตร์ เช่น การวิเคราะห์ EVIEW ด้วยแบบจำลอง Logit หรือ Probit เป็นโมเดล ที่วิเคราะห์มูลค่าความเต็มใจจะจ่าย เช่น มูลค่าความเต็มใจจะจ่าย เพื่อรักษาสภาพน้ำ ในคลองแสนแสบ

หรือ การวิเคราะห์มูลค่าความเต็มใจจะจ่ายสำหรับการสร้างถนนสำหรับปั่นจักรยาน เป็นต้น แบบจำลองนี้แม้จะวิเคราะห์ด้วยโปรแกรมอื่น ๆแต่เหมาะสำหรับการวิเคราะห์ด้วยโปรแกรม EVIEWอย่างมาก

โดยทั่วไปปรแกรมวิเคราะห์ข้อมูลอนุกรมเวลา ที่นิยมใช้กันแพร่หลายในโลก มีจำนวนมาก ถือได้ว่าเป็นงานที่เลือกใช้โปรแกรมได้หลากหลาย ไม่ได้มีเฉพาะโปรแกรม EVIEW เท่านั้น แต่ในประเทศไทย โปรแกรม EVIEW ได้รับการยอมรับ และ นิยมใช้กันแพร่หลายมากที่สุด สำหรับนักวิจัยหรือนักศึกษาระดับปริญญาโทและเอกที่อยู่ในคณะเศรษฐศาสตร์ ซึ่งงานวิจัยในคณะเศรษฐศาสตร์ นิยมใช้แบบจำลอง ที่ต้องอาศัยพื้นฐานความรู้ทางเศรษฐมิติอย่างลึกซึ้ง

อย่างไรก็ตาม การวิเคราะห์ข้อมูลด้วยโปรแกรม EVIEW ถูกคิดค้นและพัฒนาปรับปรุงเปลี่ยนแปลงต่อยอดมาเพื่อให้เหมาะสมที่สุดสำหรับการวิเคราะห์ข้อมูลประเภทอนุกรมเวลาโดยเฉพาะ ด้วยเหตุนี้โปรแกรม EVIEW ยังคงเป็นโปรแกรมวิเคราะห์ข้อมูลด้านเศรษฐมิติที่รับการยอมรับมากที่สุดสำหรับนักวิจัยที่อยู่ในสายงานด้านเศรษฐศาสตร์, งานวิจัยด้านการเงินและวิศวกรรมการเงิน

แม้ว่า ในภายหลัง เมื่อมหาวิทยาลัยในประเทศไทย ได้เปิดสอน หลักสูตรทางการเงิน ที่มีความเข้มข้นมากยิ่งขึ้น เช่น หลักสูตร วิศวกรรมการเงิน ซึ่งจำเป็นต้องวิเคราะห์ด้วยโปรแกรมเศรษฐมิติ เช่น EVIEW STATA LINDEP

รวมทั้ง หลักสูตร วิทยาศาสตร์มหาบัณฑิต (การเงิน) มีการนำโปรแกรมวิเคราะห์ ข้อมูลอนุกรมเวลา อื่นๆ ที่มีความหลากหลาย มากขึ้น เช่น โปรแกรม STATA และ LINDEP

ซึ่งโปรแกรม STATA อาจ มีความสามารถ ในการวิเคราะห์ข้อมูลที่มีความหลากหลาย ครอบคลุม ประเภทของงานวิจัยมากกว่า STATA นักวิจัยในสายสังคมศาสตร์ ทุกแขนง รวมไปถึง วิทยาศาสตร์ วิทยาศาสตร์การแพทย์ ก็นิยมใช้โปรแกรม STATA เช่นเดียวกัน

แต่โปรแกรม EVIEW มุ่งเน้น ในการวิเคราะห์ข้อมูลประเภทอนุกรมเวลา โดยเฉพาะข้อมูล ประเภท ปัจจัยเศรษฐกิจ และ เศรษฐกิจมหภาค เช่น อัตราแลกเปลี่ยน , ผลผลิตมวลรวมประชาชาติ, อัตราดอกเบี้ย , อัตราเงินเฟ้อ , ดัชนีราคาหลักทรัพย์,ความเสี่ยง และ อัตราผลตอบแทนหลักทรัพย์ รวมไปถึง ความผันผวนของราคาหลักทรัพย์ เป็นต้น

PROFESSIONALDATAS คือ ทีมวิจัย ที่มีบุคลากรที่เชี่ยวชาญด้านการเงิน เศรษฐมิติ เศรษฐศาสตร์จุลภาค เศรษฐศาสตร์มหภาค การส่งผ่านนโยบายการเงิน การบริหารนโยบายเศรษฐกิจมหภาค ทำให้เข้าใจงานวิจัย วิทยานิพนธ์ รวมไปถึง ดุษฎีนิพนธ์ วิจัยปริญญาเอก ที่ต้องใช้โปรแกรม EVIEW ในการวิเคราะห์ข้อมูล สามารถ รับทำวิจัย รับวิเคราะห์eview งานวิจัยที่เกี่ยวข้อง เช่น วิจัย วิทยานิพนธ์บริหารธุรกิจ การเงิน และ เศรษฐศาสตร์

โดยเฉพาะอย่างยิ่งงานวิจัยด้านการเงินที่มุ่งเน้นศึกษาข้อมูล ตัวแปร หรือปัจจัย ที่เกี่ยวข้องกับข้อมูลอนุกรมเวลา เช่น หลักทรัพย์ ดัชนีราคาหลักทรัพย์ อัตราผลตอบแทน หุ้นกู้ หุ้นสามัญ ตราสารหนี้ ตราสารหนี้ภาคเอกชน

รวมไปถึงงานวิจัยที่กำหนดตัวแปรที่มีการวิเคราะห์ด้วยแบบจำลองเศรษฐมิติระดับสูง และต้องอาศัยความรู้ ความเข้าใจ ทักษะ กระบวนการทำวิจัยที่อ้างอิงหลักการด้านเศรษฐมิติ เช่น การพยากรณ์ ARCH GARCH MODEL และตัวในตระกูล GARCH MODEL ทั้งหมด

และงานวิจัยที่วิเคราะห์ความสัมพันธ์ระหว่างตัวแปร แบบการวิเคราะห์เชิงดุลยภาพระยะยาว Cointegration และ การปรับตัวระยะสั้น หรือ Error Correction Model : ECM ซึ่งแบบจำลองเหล่านี้ ต้องมีพื้นฐานความรู้ด้านเศรษฐมิติที่ลึกซึ้ง และสามารถวิเคราะห์ และ เข้าใจการเขียนคำสั่ง การอ่านผล การแปลความหมาย การทดสอบสมมติฐานต่างๆ จึงจะสามารถทำการ วิเคราะห์ผล และเขียนผลการศึกษา ได้อย่างถูกต้อง รวดเร็ว

รับวิเคราะห์ข้อมูลEVIEW เพื่อการวิเคราะห์และทดสอบปัญหาตัวแบบทางเศรษฐมิติ ของตัวแปรที่กำหนดไว้ ในกรอบแนวคิดของการวิจัย (Conceptual Framework)

ในการวิเคราะห์ข้อมูลทุติยภูมิ หรือ Secondary Data แบบอนุกรมเวลา หรือ Time Series Data ทั้งแบบรายปี รายไตรมาส รายเดือน รายสัปดาห์ หรือแม้กระทั่งรายวัน ที่ทำการเก็บรวบรวมข้อมูลจำนวนมาก อาจจะ10 ปี 5 ปี 3 ปี เป็นต้น ซึ่งการวิเคราะห์ข้อมูลอนุกรมเวลา ที่มีช่วงระยะเวลาติดต่อกันยาวนาน นักวิจัย จะต้องทำการทดสอบปัญหาตัวแบบเศรษฐมิติ ที่สำคัญ ซึ่งปัญหาเหล่านี้ หากไม่มีการทดสอบ วิเคราะห์ หรือกำจัดปัญหาเหล่านี้ให้หมดไป ก่อนการไปวิเคราะห์ตามแบบจำลองที่กำหนด เช่น Multiple Regression ด้วยวิธี OLS จะทำให้ประสิทธิภาพของค่าพยากรณ์หรือตัวแบบเหล่านั้นเกิดปัญหาด้านความน่าเชื่อถือได้

(1) การทดสอบปัญหา multicollinearity

ปัญหา Multicollinearity เกิดขึ้น เมื่อตัวแปรอิสระ หรือ Independent Variable สองตัว มีค่าสหสัมพันธ์ค่อนข้างสูงแต่ไม่สมบูรณ์ ซึ่งจะส่งผลต่อค่าสัมประสิทธฺ์การกำหนดและค่าประมาณการกำลังสองน้อยที่สุด(R – square) มีค่าสูง และค่าทดสอบ t มีค่าตํ่ามากจนทำให้ผู้ใช้อาจแปรค่าได้ว่าตัวแปรอิสระไม่มีความสัมพันธ์ทางสถิติ ซึ่งเป็นการตัดสินใจที่ผิดพลาด

การตรวจสอบข้อมูลว่ามีปัญหา Multicollinearity หรือไม่

การสังเกตว่าข้อมูลมีปัญหา Multicollinearity หรือไม่สังเกตุได้ดังนี้

- ตัวประมาณค่าสัมประสิทธิ์ของตัวเเปรแต่ละคู่(r)มีค่าความแตกต่างจาก 0 อย่างมีนัยสำคัญ

- ตัวสถิติทดสอบ t เกือบทั้งหมดไม่มีนัยสำคัญทางสถิติ แต่ตัวทดสอบ F มีนัยสำคัญ

- ค่าสัมประสิทธิ์ความชันและจุดตัดแกนมีเครื่องหมายบวกหรือลบแตกต่างที่คาดไว้

การแก้ปัญหา Multicollinearity

การแก้ปัญหา Multicollinearity เป็นปัญหาตัวแบบเบื้องต้นทางเศรษฐมิติ ซึ่งสามารถทดสอบปัญหานี้ได้ด้วยโปรแกรม EVIEW ทำได้โดยนำตัวแปรอิสระที่ไม่มีนัยสำคัญบ้างตัวออกจากแบบจำลองเชิงถดถอยจนไม่เกิดปัญหา Multicollinearity การที่จะเลือกตัวแปรใหนออกอาจสามารถทำได้โดยใช้การสร้างแบบจำลอง Stepwise Regression โดยสามารถวิเคราะห์ปัญหา นี้ได้จากการใช้โปรแกรม EVIEW หรือ โปรแกรมอื่นๆได้เช่นกัน เช่น โปรแกรม SPSS หรือ STATA เป็นต้น

(2) การตรวจสอบปัญหา heteroscedasticity

นักวิจัย สามารถตรวจสอบปัญหา Heteroskedasticity ด้วย การทดสอบ Breusch — Pagan. Breusch and Pagan (1979) แนะนำให้ทดสอบ Regress the squared residuals จากสมการการถดถอยโดยประมาณของตัวแปรอิสระในการถดถอย หากไม่มีปัญหา conditional heteroskedasticity ตัวแปรอิสระจะไม่สามารถอธิบายค่าคลาดเคลื่อนได้ ซึ่งโปรแกรม EVIEW สามารถวิเคราะห์ปัญหาและแก้ไขปัญหานี้ได้เป็นอย่างดี

Breusch และ Pagan เป็นการทดสอบ เพื่อพิสูจน์ ว่าภายใต้สมมติฐานหลักนั้น ไม่มีความแตกต่างแบบมีเงื่อนไข nR2 (จากการถดถอยของส่วนที่เหลือกำลังสองบนตัวแปรตามจากการถดถอยเดิม) และเป็นตัวแปรสุ่มχ2ที่มีจำนวนองศาอิสระเท่ากับ จำนวนตัวแปรอิสระในการถดถอย ดังนั้น สมมติฐานว่าง จึงระบุว่า ข้อผิดพลาด กำลังสองของการถดถอย ไม่เกี่ยวข้องกับตัวแปรอิสระ สมมติฐานทางเลือก ระบุว่า ข้อผิดพลาดกำลังสอง มีความสัมพันธ์กับตัวแปรอิสระ

(3) การตรวจสอบปัญหา autocorrelation

อีกหนึ่งปัญหาที่พบบ่อยการทำสมการถดถอย คือ ค่าคลาดเคลื่อนมีความสัมพันธ์กันเมื่อค่าคลาดเคลือนการถดถอยมีความสัมพันธ์กันในการสังเกตเราจะบอกว่ามีความสัมพันธ์ตามลำดับ (หรือสัมพันธ์อัตโนมัติ) ความสัมพันธ์แบบอนุกรมมักเกิดขึ้นในการถดถอยข้อมูลอนุกรมเวลา ทำนองเดียวกันกับ การทดสอบปัญหา heteroskedasticity

ปัญหาหลักที่เกิดจาก Serial Correlation ในการถดถอยเชิงเส้นคือการประมาณค่าคลาดเคลื่อนของค่าสัมประสิทธิ์การถดถอยที่ไม่ถูกต้องซึ่งคำนวณโดยโปรแกรมสำเร็จรูปทางสถิติ โดยตัวปรอิสระมักมีความสัมพันธ์กับตัวแปรก่อนหน้า อย่างไรก็ตามหากตัวแปรอิสระตัวใดตัวหนึ่งเป็นค่าที่ล้าหลังของตัวแปรตามตัวอย่างเช่นหากผลตอบแทน T-bill จากเดือนก่อนหน้าเป็นตัวแปรอิสระในการถดถอยผลของฟิชเชอร์

สหสัมพันธ์แบบอนุกรมในเงื่อนไขข้อผิดพลาดจะทำให้เกิด พารามิเตอร์ทั้งหมดที่ประมาณค่าจากการถดถอยเชิงเส้นไม่สอดคล้องกันและจะไม่ใช่ค่าประมาณที่ถูกต้องของพารามิเตอร์จริง

กระบวนการวิเคราะห์การถดถอย ด้วยโปรแกรม EVIEW รับทำวิจัย รับวิเคราะห์EVIEW

เนื่องจาก การพัฒนาตัวแบบการประมาณค่าในสมการถดถอย ดำเนินการตามข้อตกลงการถดถอย ทั้งนี้ การตกลงก็ไม่สามารถทำได้ตามใจ แต่เป็นไปตามเหตุผลดงัไดก้ล่าวมาแลว้ ดงัน้ันผลการวิเคราะห์ การถดถอยในขั้นปฏิบัติ จึงต้องสอดคล้องกันกับข้อตกลง มิเช่นนั้น ผลการศึกษาจะคลาดเคลื่อนและ

นำไปสู่การสรุปผลผิดพลาด (miss-leading)

ทั้งนี้ หากนำผลการศึกษาไปใช้ในระดับนโยบายหรือในระดับปฏิบัติการ อาจก่อให้เกิดความเสียหายได้ หากกระบวนการวิเคราะห์การถดถอยนั้น มีข้อผิดพลาด ดั้งนั้น ก่อนการนำตัวแปรต่างๆ เข้าสู่ตัวแบบจำลองหลัก เช่น กระบวนการวิเคราะห์การถดถอย จะต้องมีการวิเคราะห์ปัญหาตัวแบบที่สำคัญและจำเป็นตามที่ได้กล่าวไปแล้ว ซึ่งโปรแกรม EVIEW สามารถทำการวิเคราะห์ได้อย่างถูกต้อง ครบถ้วน และใช้งานไม่ยากลำบากนัก

- โปรแกรม EViews คือแพ็กเกจเศรษฐมิติ สถิติ และการพยากรณ์ที่ทันสมัย

- EViewsซึ่งมีเครื่องมือวิเคราะห์ที่มีประสิทธิภาพภายใน interface ที่ยืดหยุ่นและใช้งานไม่ยากนัก

- EViews คือสุดยอดโปรแกรมที่เหมาะสมอย่างยิ่งสำหรับงานวิจัยด้านการเงิน ที่เกือบทั้งหมดเป็นการวิเคราะห์ข้อมูลประเภทอนุกรมเวลา

- การวิเคราะห์ด้วย EViews สามารจัดการข้อมูลได้อย่างรวดเร็วและมีประสิทธิภาพ สามารถวิเคราะห์แบบจำลองทางเศรษฐมิติและสถิติได้อย่างกว้างขวางหลากหลาย

- การใช้ EViews สามารถสร้างการพยากรณ์หรือการสร้างแบบจำลอง รวมไปถึงการพล็อตกราฟ (graph) และ ตารางสรุปข้อมูลสถิติพื้นฐานที่มีคุณภาพสูงเพื่อตีพิมพ์หรือรวมในแอพพลิเคชั่นอื่นๆ

- การประมวลผลด้วย EViews ได้รับการออกแบบโดยคำนึงถึง workflow ของข้อมูลที่นักวิจัยกำลังจัดการอยู่

- interface ของผู้ใช้ EViews เป็นนวัตกรรมใหม่ที่เรียบง่ายในทุกขั้นตอนของกระบวนการ ตั้งแต่การป้อนข้อมูลและการนำเข้า ไปจนถึงการแสดงข้อมูล การวิเคราะห์ทางสถิติ การประมาณการ การคาดการณ์และการแก้ปัญหาแบบจำลอง การนำเสนอคุณภาพสิ่งพิมพ์

ตัวอย่างงานวิจัย วิทยานิพนธ์ และดุษฎีนิพนธ์ ที่วิเคราะห์ข้อมูลด้วยโปรแกรม EVIEW

- การศึกษาปัจจัยที่มีผลต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยนโยบายของประเทศไทย

- การศึกษาปัจจัยที่ส่งผลต่อราคาน้ำมันดิบสำเร็จรูปดีเซลและการพยากรณ์ราคาน้ำมันดีเซลในประเทศไทย

- การวิเคราะห์ปัจจัยที่มีผลกระทบต่อราคาหลักทรัพย์ ตลาดหลักทรัพย์แห่งประเทศไทย

- การวิเคราะห์ความผันผวนและผลตอบแทนของกองทุนรวมหุ้นระยะยาว

- ปัจจัยที่มีผลกระทบต่อราคาหลักทรัพย์กลุ่มพัฒนาอสังหาริมทรัพย์

- ปัจจัยที่มีผลกระทบต่อราคาหลักทรัพย์กลุ่มขนส่ง

- ปัจจัยที่มีผลต่อราคาทองคำในตลาดโลก

- การวเิคราะห์อัตราผลตอบแทนและความเสี่ยงของหลกัทรัพย์ในกล่มุ ธุรกิจการเกษตร โดยใช้แบบจำลอง CAPM

- ปัจจัยกำหนดดัชนีราคาหลักทรัพย์ SET50 ตลาดหลักทรัพย์แห่งประเทศไทย

- ความสัมพันธ์ระหว่างรหัสการลงทุนในหุ้นอย่างยั่งยืน

จะเห็นได้ว่างานวิจัย วิทยานิพนธ์ที่วิเคราะห์ด้วยโปรแกรม EVIEW เหล่านี้ ครอบคลุมงานวิจัยด้านการเงิน บริหารธุรกิจการเงิน วิศวกรรมการเงิน เศรษฐศาสตร์มหภาค และเศรษฐศาสตร์การเงินอย่างกว้างขวางและหลากหลาย กล่าวได้ว่า โปรแกรมวิเคราะห์ข้อมูล EVIEW ได้รับความนิยมใช้กันอย่างแพร่หลาย เนื่องจากเป็นโปรแกรมที่สามารถดาวน์โหลดได้ไม่ยาก และมีวิธีการทำความเข้าใจในการใช้คำสั่งเพื่อวิเคราะห์ข้อมูลไม่ยากนัก

คู่มือการประมวลผลข้อมูลด้วยโปรแกรม EVIEW

ผู้สนใจสามารถเรียนรู้ได้จากแหล่งเรียนรู้ EVIEW ด้านล่างนี้ โดยเป็นคู่มือการใช้งาน EVIEW ในระดับพื้นฐานจนถึงระดับกลาง ซึ่งสามารถอ่าน เรียนรู้ และทำความเข้าใจจนสามารถนำไปวิเคราะห์ข้อมูลได้จริงได้

- การใช้โปรแกรม EViews ร่วมกับGujarati, D. Basic Econometrics. 4th edition. 2003.

- คู่มือการใช้งานโปรแกรมEViewsเบื้องต้น

- คู่มือการใช้โปรแกรมEViews

- คู่มือการใช้โปรแกรม EVIEW เบื้องต้น

- คู่มือการวิเคราะห์ข้อมูลทางเศรษฐมิติ

ขอบคุณเนื้อหาดีๆ:

- การวิเคราะห์ข้อมูลด้วยโปรแกรมEVIEW

- การนำเข้าข้อมูลสำหรับโปรแกรมEVIEW

- การใช้โปรแกรมEVIEW สำหรับการวิเคราะห์แบบจำลองทางเศรษฐมิติ

- คู่มือEVIEWเบื้องต้น

รับวิเคราะห์ข้อมูลแบบจำลอง GARCH Cointegration Error Correction Model (ECM) ด้วยโปรแกรม EVIEW

แบบจำลอง GARCH (General autoregressive conditional heteroskedasticity) หรือ GARCH (p,m) เป็นแบบจำลองที่มีการรวม ความแปรปวนและความคลาดเคลื่อนในอดีต โดยที่p และ m แสดงระยะเวลาย้อนหลังที่เหมาะสมของ ความแปรปรวนที่มีเงื่อนไขและตัวแปรสุ่ม คลาดเคลื่อนยกกำลังสอง ซึ่งในกลุ่มของแบบจำลอง GARCH นี้ มีแบบจำลองอื่นๆ ที่อยู่ในซีรีส์ GARCH จำนวนมาก ที่นิยมใช้ในการนำมาเป็นเครื่องมือสำหรับการวิเคราะห์ความสัมพันธ์ระหว่างตัวแปรอิสระและตัวแปรตาม ซึ่งส่วนใหญ่จะใช้ในงานวิจัยด้านการเงิน ทั้งบริหารธุรกิจการเงิน วิทยาศาสตร์การเงิน วิศวกรรมการเงิน รวมไปถึงงานวิจัยด้านเศรษฐศาสตร์ทุกแขนง โดยเฉพาะอย่างยิ่ง เศรษฐศาสตร์การเงิน (Monetary Economics หรือ Financial Economics)

สำหรับแบบจำลอง Cointegration หรือ การปรับตัวสู่ดุลยภาพระยะยาว และ Error Correction Model เป็นแบบจำลองที่ได้รับความนิยมอย่างมากเช่นกันสำหรับงานวิจัยด้านการเงิน และ เศรษฐศาสาตร์ โดยทั่วไปทั้ง Cointegration และ ECM จะเป็นแบบจำลองที่มักทำควบคู่กันไป และอาจต่อยอดด้วยการวิเคราะห์การทดสอบการเป็นเหตุเป็นผลของตัวแปรเพิ่มเติม หรือ Casually Test โดยต้องเริ่มตั้งแต่การทดสอบความนิ่ง (Stationary) ของข้อมูล ซึ่งนิยมทดสอบด้วยวิธี Unit Root ตั้งแต่ระดับต้น (at Level) ระดับผลต่างลำดับที่1 หรือ First Difference และอาจต้องทดสอบไปถึงขั้นระดับผลต่างลำดับที่ 2 หรือ Second Difference ซึ่งข้อมูลอนุกรมเวลาโดยทั่วไปมักจะมีความนิ่งหรือ Stationary ที่ระดับผลต่างลำดับที่1

หลังจากทดสอบข้อมูลหรือตัวแปรที่ทำการศึกษาทุกตัวแปร เมื่อตัวแปรทุกตัวมีความนิ่ง จึงจะทดสอบการเข้าสู่ดุลยภาพระยะยาว หรือ Cointegration ซึ่งมี 2 วิธีใหญ่ๆ คือ ของ Granger ซึ่งทดสอบสำหรับตัวแปรที่มีตัวแปรอิสระหรือตัวแปรต้นเพียงตัวแปรเดียว และ วิธีของ Johansen ซึ่งวิเคราะห์ดุลยภาพระยะยาวของตัวแปรอิสระที่มีตั้งแต่ 2 ตัวแปรขึ้นไป และหากพบว่าตัวแปรที่ศึกษามี cointegration จึงจะทำการทดสอบการปรับตัวระยะสั้น (Error Correction Model :ECM) ในขั้นตอนต่อไป

อ้างอิง